2026年末の目標数値を、引き続き年初に掲載した以下の内容とします。

・日経平均(日本): 55,400円 (同 +10%)

※ただし、両指数とも、年間で上下±10~15%の変動を想定。

■ 米国株【S&P500:6,950p(2025年末終値比 ±0%)】について

年初で掲げた「年末の見通し」では米国株が上昇する8つのプラス根拠と6つのネガティブ根拠を挙げた上で、変動率は高いものの、2026年末には昨年末と同水準程度としました。

(年初の見通し:https://pmam.co.jp/assets/2026/01/V5_20251230_ainori_monthly.pdf)

この3か月間で新たに出現した主な材料は、①プライベートクレジット市場からくる信用収縮懸念と、②3月に勃発した米・イスラエルの対イラン攻撃でした。

これらの2つは、年初に掲げた根拠に対して以下のような影響があると考えます。

① プライベートクレジット懸念

最終的には、大きな信用不安に発展する可能性も否定できないですが、まずは今後の生成AIの設備投資の調達が以前より積極的にできなくなる可能性が出てきました。これは今までのAI関連設備投資が、ハイパースケーラーによる本業のキャッシュフローに加え、大きな部分をデット(借入)により賄われていたことから、今後信用収縮により、資金調達が難しくなる可能性があります。

② 対イラン戦争

今回の戦争で問題となるのは、「ホルムズ海峡が実質封鎖されることにより、原油などの調達が困難になり、世界中でインフレ・金利上昇懸念が台頭してきた」という点です。年初のマーケットは、FRBによる利下げを年内2回と想定していたものが、現状では0回、さらには利上げが期待される可能性も出てきました。インフレによる金利上昇は、消費減退から経済活動を鈍らせ、景気減速を招き、また現在価値で算出した株式価値が低下し株価にはネガティブに働きます。

このように信用収縮不安があり、景気減速懸念があってもインフレを加速してしまうため、FRBは利下げに踏み切れないということがさらなる景気悪化を招く悪循環となります。

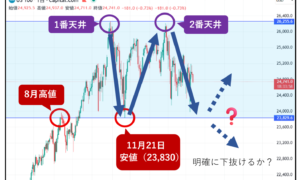

今後、米国とイランとの間で何らかの決着がつかず、長引く場合は、さらなるマーケットの下落は想定しないといけないかもしれません。値動きの観点からも、3月末で中期の上昇トレンドが終了した可能性があり、その場合、9~10月頃まで調整下落が続く可能性があります。ただし「その後は年末まで上昇し、年初の水準まで戻る」というのがメインシナリオで、その場合、来年の相場はより高く推移すると見ております。

年初の時点では、これら2つの材料はまだ顕在化していなかったものの、インフレが継続する可能性や、PER(収益対比株価)が高い水準にあったことを勘案し、年内の相応の下落は当初より想定していたため、今回は見通しの変更を行っておりません。

■ 日本株【日経平均(日本): 55,400円(同 +10%)】について

日本株につきましては、この3か月で年初に掲げていなかった解散総選挙が実施され、与党の圧倒的勝利で終わったという追加の材料がありました。それ以外には、根拠の内容に大方変更はありません。引き続き日本株については、相対的に良いと考えています。

欧米の投資家はその国の政治、特に国のトップの素養について重視する傾向があり、高市政権誕生により、日本が変わるかもしれないという期待から最近日本株を見直してきているということを聞いております。日本は資源を他国に依存している割合が高いため、ホルムズ海峡の実質封鎖の長期化は影響が大きくなる可能性があります。しかし、相対的に備蓄量が多いことから、原油120ドルを超えるような状態が長期化しない限りは、現段階では日本株の上昇圧力に問題ないのではと考えます。従いまして、日本株についても見通しは変更せず、年末の日経平均の水準「年初対比10%高の55,400円」を維持します。

- 宇野隆一郎

- 株式会社パリミキアセットマネジメント

チーフインベストメントオフィサー - 1988年に富士銀行(現みずほ銀行)に入行し、主に国際部門を中心に国内及び証券部門にて従事。1998年には当時のスイス富士銀行(スイス・チューリッヒ)に駐在し、プライベートバンキングや運用の奥深さを体現し、以来マーケットの魅力に取りつかれました。2004年にドイツ銀行のプライベートバンキング部門に転職。その後独立し、ファミリーオフィスの運用を担当。1か月の内、約半分近くを海外に出張し、年間約100以上の世界中のファンドマネージャーとミーティングを行っていました。その時に、多根さんと出会いました。2009年にシンガポールに拠点を移し、ファンドに限らずあらゆる金融商品の運用を行い、2017年に帰国後も個人投資家として相場・トレードの研究に勤しんでまいりました。相場で大切なことは大局観であり、ファンダメンタル同様、時間と価格の分析も行いながら大局観を把握し、それに見合った旬なファンドを常にアップデートしていきたいと考えております。

おすすめ記事

タグ一覧

関連記事

-

2026年03月16日

2026年03月16日中東情勢で高まる不安、「恐怖と貪欲指数」で市場心理をやさしく読み解く

-

2026年03月12日

2026年03月12日地政学リスクの中でも底割れしない株式市場 ― ナスダック100の注目ポイント

-

2026年02月26日

2026年02月26日エヌビディアが第4四半期決算を発表

資産運用・投資セミナーを開催しております

-

パリミキフェア2026 in 八王子

4月14日(火曜日)10:00〜19:00

4月15日(水曜日)10:00~18:00 -

春のたねころ山で、心も身体もリフレッシュ

2026年4月18日(土)11:00 ~ 17:00 ※10:40宇佐美駅改札集合、17:30宇佐美駅まで送迎 ※今回は日帰りのみの開催です。

-

AI時代の生き方・育て方

2026年2月22日(日)13:00〜15:00

(受付開始12:00、開場12:30より) -

パリミキフェア2026 in 川越

2月17日(火曜日)10:00〜20:00

2月18日(水曜日)10:00~19:00 -

パリミキアセットマネジメント2026新年会 <大阪>

大阪2026年1月31日(土) 13:00 ~ 15:00

おすすめ記事

タグ一覧