一昨年と昨年のあいのりMonthlyに引き続き、今年も年末の見通しを予想してみようと思います。

2024年 相場の見通し:https://pmam.co.jp/assets/2024/01/20231229_ainori_monthly.pdf.pdf

2025年 相場の見通し:https://pmam.co.jp/assets/2025/01/a20241230_ainori_monthly_compressed.pdf

なお、本見通しは現時点でのメインシナリオですので、今後発生する事象により随時見方を変更していきます。

したがいまして、ファンドの運用に直接影響を及ぼすものではないことをご認識いただければと思います。

結論をまとめると以下の通りです。

・S&P500(米国):6,950p (2025年末終値比 ±0%)

・日経平均(日本):55,400円 (同 +10%)

※ただし、両指数とも、年間で上下±10~15%の変動を想定。

■ 米国株【S&P500:6,950p(2025年末終値比 ±0%)】の根拠

上昇するプラス根拠(*1)は様々ですが、年後半にかけては二極化経済からの雇用悪化、経済の後退、米国信用不安、米ドル信認の低下による長期金利上昇(あるいは期待ほど下がらない)の可能性があると考えます。

(*1)米国株のプラス根拠

・米国経済は強く、IMFによると今年も2.1%のGDP成長率を見込んでいること。

・今年の企業業績は、アナリストの予想EPS(1株当たりの利益)で、+14.3%と加速が見込まれていること。(ボトムアップ方式)

・FRBの利下げが見込まれていること。

(現時点でのマーケット見通しでは年2回)

・昨年成立のOBBB(One, Big Beautiful Bill 減税・歳出削減法案)での減税、規制緩和、節税効果が、本年から見込まれること。

・生成AIによるテクノロジー改革によって、企業効率化がさらに進むこと。

・生成AIの設備投資意欲が引き続き強いこと。

・通貨供給量(M2)が増加していること。(即ち、お金がじゃぶじゃぶの状態)

・MMF(株式を購入出来る待機資金)が、7.5兆ドルまで拡大していること。

上記は大方すでに織り込まれている可能性があります。

一方で以下の点が、今後ネガティブに働く可能性があると考えています。

米国株のマイナス根拠

・失業率が上昇(悪化)トレンドにあり、今後急速に上昇する可能性があること。

・格差の拡大により、保有資産の価値が上がり国民の上位半分は資産効果により潤っていても、残りの半分は、金利高やインフレが低下しきれないために生活が困窮し、経済の減速、景気後退を示唆する指標が出始める可能性があること。

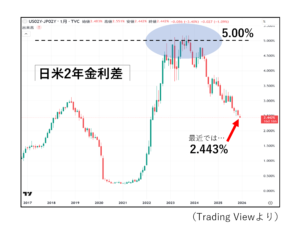

・FRB議長が交代する5月以降、インフレが収まりきらないうちの政策金利の引き下げは、インフレ率上昇を助長すること。または、財政悪化懸念が拡大するなどの理由で、長期金利が上昇する可能性があること。

・ストラテジストがマーケットに対して、非常に楽観的に見ていること。

(S&P500の2026年末コンセンサスの大方が、10%以上と高い)

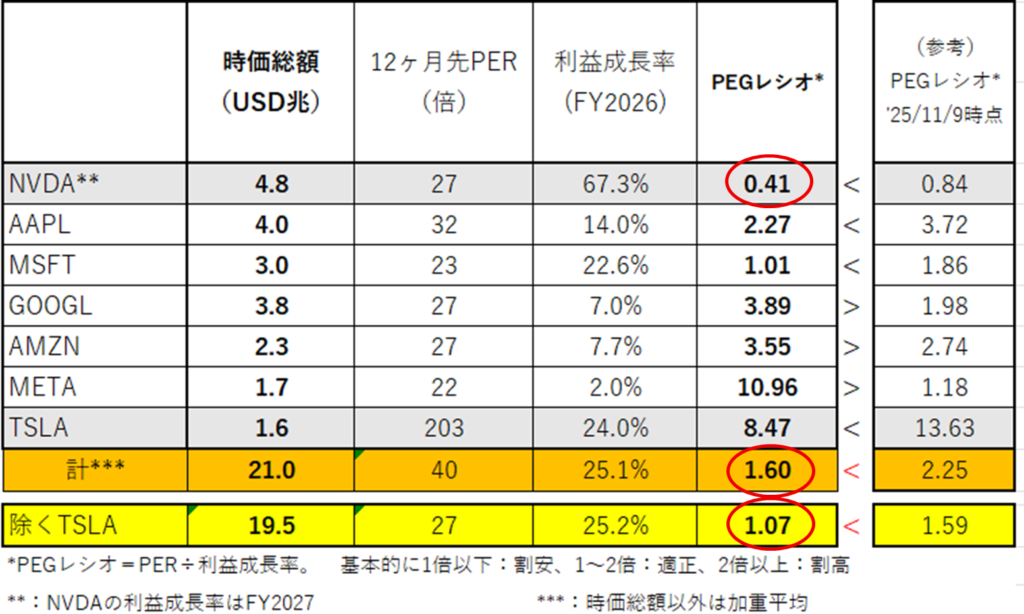

・現状のPER(株価収益率)が、歴史的に見ても割高な水準(2026年予想EPSで22倍)にあること。想定外の事象が起きた場合、大幅下落の理由となること。

・中間選挙の年は歴史的に、変動率が高くなる傾向があること。

(過去100年のデータから、中間選挙日までに、高値から10%以上下落することが多い)

以上の通り色々な材料はありますが、景気後退に繋がるか否かが鍵となります。

■ 日本株【日経平均:55,400円(同 +10%)】の根拠

次に、日本株についてです。

解散総選挙の有無により大きく変化するものの、根拠は以下の通りです。

① 30年続いたデフレが数年前に終了し、インフレ社会に転換してきた点が基本的な強気のベース。

② 特に去年は高市政権が発足し、無駄の少ない積極財政を行うことで、需給ギャップの解消と同時に需要の創出、設備投資、研究開発、生産性の向上による経済の好循環が見られる可能性があること。

③ IMFのGDP成長率が、上方修正される可能性があること。(現状0.6%)

④ コーポレートガバナンス改革がさらに進むこと。

⑤ 日本人の投資に対する認識変化がさらに進み、NISA制度の未成年へも拡充方針など、投資需要が拡大していること。

一方で、自社株買いや、MBO(経営陣による買収)・TOB(株式公開買付け)・M&A(合併・買収)などによる非上場化や上場廃止に伴う投資対象株式が減少していること。

なお、例年S&P500(米国株)と日経平均(日本株)の見通しのみを掲載させていただいていますが、今年については米国株式よりも、日本、新興国・欧州・コモディティなど他の市場がアウトパフォーム(相対的に高い成果を上げる)のではと考えています。

- 宇野隆一郎

- 株式会社パリミキアセットマネジメント

チーフインベストメントオフィサー - 1988年に富士銀行(現みずほ銀行)に入行し、主に国際部門を中心に国内及び証券部門にて従事。1998年には当時のスイス富士銀行(スイス・チューリッヒ)に駐在し、プライベートバンキングや運用の奥深さを体現し、以来マーケットの魅力に取りつかれました。2004年にドイツ銀行のプライベートバンキング部門に転職。その後独立し、ファミリーオフィスの運用を担当。1か月の内、約半分近くを海外に出張し、年間約100以上の世界中のファンドマネージャーとミーティングを行っていました。その時に、多根さんと出会いました。2009年にシンガポールに拠点を移し、ファンドに限らずあらゆる金融商品の運用を行い、2017年に帰国後も個人投資家として相場・トレードの研究に勤しんでまいりました。相場で大切なことは大局観であり、ファンダメンタル同様、時間と価格の分析も行いながら大局観を把握し、それに見合った旬なファンドを常にアップデートしていきたいと考えております。

おすすめ記事

タグ一覧

関連記事

-

2026年02月26日

2026年02月26日エヌビディアが第4四半期決算を発表

-

2025年12月16日

2025年12月16日【ドル円】上昇トレンドが終了するか否か?

-

2025年12月15日

2025年12月15日日銀金融政策決定会合に注目|日米金利差とマーケットへの影響

資産運用・投資セミナーを開催しております

-

AI時代の生き方・育て方

2026年2月22日(日)13:00〜15:00

(受付開始12:00、開場12:30より) -

パリミキフェア2026 in 川越

2月17日(火曜日)10:00〜20:00

2月18日(水曜日)10:00~19:00 -

パリミキアセットマネジメント2026新年会 <大阪>

大阪2026年1月31日(土) 13:00 ~ 15:00

-

パリミキアセットマネジメント2026新年会 <東京>

東京2026年1月23日(金) 18:00 ~ 20:00

-

「株価上昇は続くのか?米国経済の行方と運用戦略」

◆金融コンサルタント経済評論家 岩本沙弓氏

◆ファンドマネージャー 宇野隆一郎大阪2025年11月18日(火) 18:30 ~ 20:30

おすすめ記事

タグ一覧