「人類最大の発明」の正体とは?

「複利は人類最大の発明」——この言葉はアインシュタインが残したとされています。

複利とは、「利息が利息を生む」仕組み。たとえば100万円を年利3%で運用すると、1年目は3万円の利息、2年目は「103万円×3%」と雪だるま式に増えていきます。

この「積み重ね効果」こそが、資産形成から人生の成長までを劇的に加速させる「魔法の公式」なのです。

複利の基本のきほん

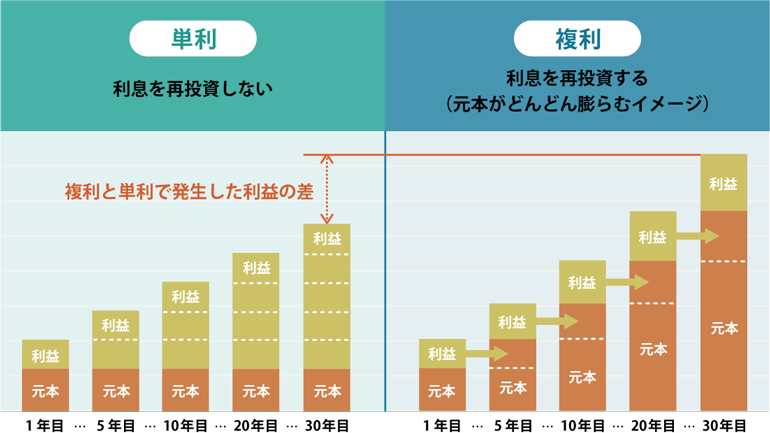

お金を運用するとき、利息の付き方には「単利」と「複利」の2つのタイプがあります。

単利…利息を再投資しない(利息を使ってしまう)

複利…利息を再投資する(利息を使わず運用する)

この2つの違いを知ることで、同じ利率・期間でも、将来の利益に大きな差が出ます。

下の図は、その違いをわかりやすく表したものです。

例えば、元本100万円を、年利3%で20年運用した場合、約21万円の差が発生します。

1. 単利の仕組み

計算式:

{1+(年利×年数)} × 元本

→ {1 + (0.03×20)} × 100 万円 = 160万円

2. 複利の仕組み

計算式:

{(1 + 年利) ^ 年数} × 元本

→ (1.03^20) × 100万円 = 180万6,111 円

複利と単利では元本と利回りが同じでも、運用益に差が生じます。

複利の場合は運用益が元本に加わるため、時間をかけてこれを繰り返すことで複利の効果は加速度的に増していき、長期投資ではその恩恵を大きく得ることができます。

複利の効果をさらに高める2大戦略

① 積立投資 + 新NISAの活用

例えば、月1万円を年利7%で30年積立てた場合、 総投資額360万円で、 最終資産約1,200万円になりますが、新NISAを活用すれば利益が非課税になり、複利効果が最大化します!

※新NISAについて詳しくはこちら

② 歴史が証明する「長期投資」の威力

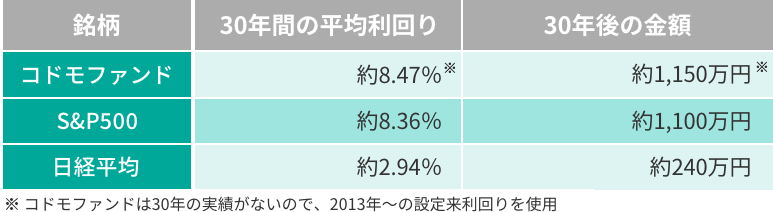

以下は国内でも人気の高い金融商品である

・「S&P500(SP500 / Standard & Poor’s 500 Stock Index)」

・「日経平均(日経平均株価 / 日経225インデックスファンド)」と

コドモファンドの3銘柄をもとに「30年前に100万円を複利運用した場合の現在値」を算出しました。

弊社では、2つの独自ファンドを提供しています。

平均年間利回りは、6.81%~8.22%(2025年5月30日現在)を記録しており、どちらも人気の高いファンドとなっています。

またコドモファンドと浪花おふくろファンドは、新NISAの「成長投資枠」の対象商品です。

株式に限らずあらゆる資産に投資することが可能で、

株式に限らずあらゆる資産に投資することが可能で、

市場の環境変化に対応できるのが特徴!

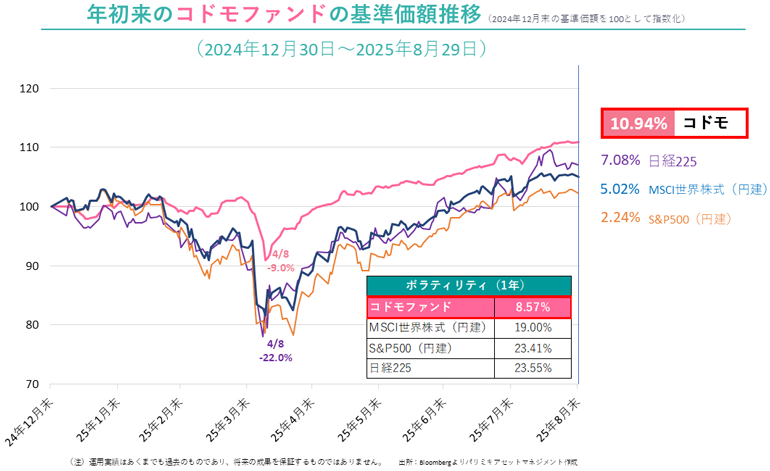

設定来複利年率:8.21% 設定来2.5倍!

短期の変動にこだわらず、長期的な株式上昇を

狙うことを目的に株式投資率は高め!

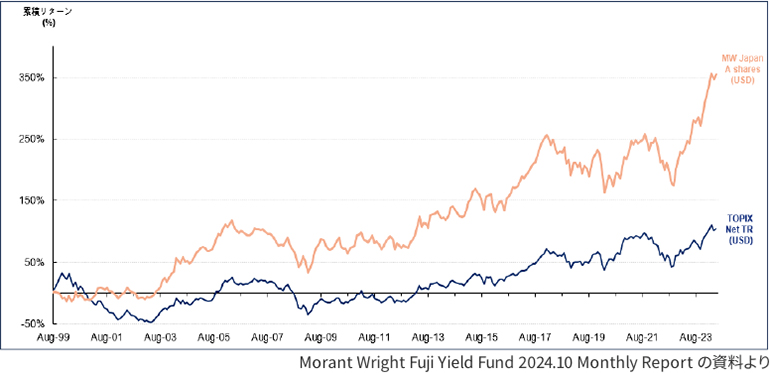

設定来複利年率:7.08% 設定来3.1倍!

パリミキアセットのファンドの特徴

①10年以上の運用実績

浪花おふくろファンドは16年で設定来複利年率約7%、 コドモファンドは11年で同約8%の運用成績を残しています。

②マーケットにあわせ変動率を抑えるよう努めています

過去1年間のボラティリティ(変動率)は 主要株価指数と比較しても安定した数値となっています。

③世界中から特殊なファンドの組入れにも努めてます

Morant Wright Fuji Yield Fund …創業1999年以降、ロンドンに拠点を持つ日本株式ファンド会社

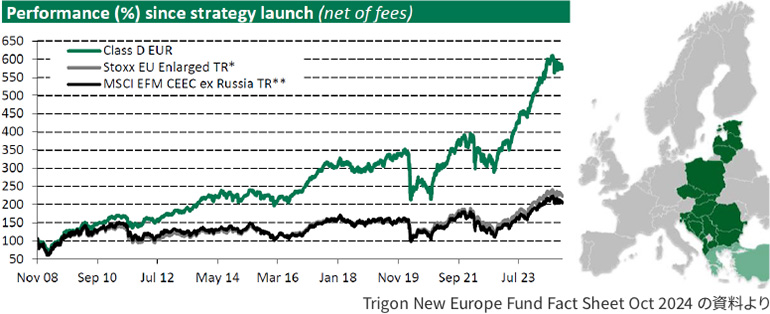

TRIGON – New Europe Fund …ロシアを除く、ポーランドなど、主にEU内の東欧諸国の株式へ投資 ファンド

最後に

「小さな習慣の積み重ねが、やがて想像を超える成果を生む」

大谷選手は「目標達成シート」で毎日の練習を記録したそうです。

現在大活躍の大谷選手は、時間を味方につけて一つ一つの課題を緻密にクリアして、その一つの習得がまた別の課題の習得にも役立ち、と雪だるま式に能力が伸びて現在があるように思います。

複利はお金だけの概念ではありません。

20代で英語を習得すれば、その後の情報量・人脈・キャリア選択肢が指数関数的に広がります。

平均寿命が90 歳を超える現代、70 歳から始めても 20年かけて専門家になれる。『時間×継続』こそが、人類に与えられた最強の武器なのです。

今日の選択が、10年後の自分を決める——さあ、一緒に第一歩を踏み出しましょう。

「初めての投資で不安…」

そのようなお客様に向けて、弊社ではセミナーを開催しております。

弊社のファンドマネージャーや実際にお取引をいただいているお客様との間で交流会も行っておりますので、是非ご参加いただき、パリミキアセットマネジメントの魅力を知っていただきたいと思っております。

パリミキアセット本社またはお電話・メールにて、資産運用(投資信託)に関するギモンに個別にお答えすることも可能です。

ご希望の方は、「お問い合わせ」フォームからご連絡ください。

- 宇野隆一郎

- 株式会社パリミキアセットマネジメント

ファンドマネージャー - 1988年に富士銀行(現みずほ銀行)に入行し、主に国際部門を中心に国内及び証券部門にて従事。1998年には当時のスイス富士銀行(スイス・チューリッヒ)に駐在し、プライベートバンキングや運用の奥深さを体現し、以来マーケットの魅力に取りつかれました。2004年にドイツ銀行のプライベートバンキング部門に転職。その後独立し、ファミリーオフィスの運用を担当。1か月の内、約半分近くを海外に出張し、年間約100以上の世界中のファンドマネージャーとミーティングを行っていました。その時に、多根さんと出会いました。2009年にシンガポールに拠点を移し、ファンドに限らずあらゆる金融商品の運用を行い、2017年に帰国後も個人投資家として相場・トレードの研究に勤しんでまいりました。相場で大切なことは大局観であり、ファンダメンタル同様、時間と価格の分析も行いながら大局観を把握し、それに見合った旬なファンドを常にアップデートしていきたいと考えております。

おすすめ記事

タグ一覧

関連記事

-

2026年02月26日

2026年02月26日エヌビディアが第4四半期決算を発表

-

2026年01月29日

2026年01月29日2025年の運用実績を振り返って ――私たちが大事にしているもの

-

2026年01月14日

2026年01月14日2026年 相場の見通し(2026.1.5)

資産運用・投資セミナーを開催しております

-

AI時代の生き方・育て方

2026年2月22日(日)13:00〜15:00

(受付開始12:00、開場12:30より) -

パリミキフェア2026 in 川越

2月17日(火曜日)10:00〜20:00

2月18日(水曜日)10:00~19:00 -

パリミキアセットマネジメント2026新年会 <大阪>

大阪2026年1月31日(土) 13:00 ~ 15:00

-

パリミキアセットマネジメント2026新年会 <東京>

東京2026年1月23日(金) 18:00 ~ 20:00

-

「株価上昇は続くのか?米国経済の行方と運用戦略」

◆金融コンサルタント経済評論家 岩本沙弓氏

◆ファンドマネージャー 宇野隆一郎大阪2025年11月18日(火) 18:30 ~ 20:30

おすすめ記事

タグ一覧