「ファンド・オブ・ファンズ(Fund of Funds)」、略して“FoFs(エフオーエフ)”。

ちょっと舌を噛みそうな名前ですが、実はこれ、投資の世界ではとても合理的な仕組みなんです。

通常の投資信託は“株や債券などに直接投資”しますが、ファンド・オブ・ファンズは“他の投資信託に投資するファンド”。つまり、「優秀な料理人(運用者)」が作った“料理(投資信託)”を、さらに“料理長(FoFs運用者)”が組み合わせて「おまかせコース」に仕立てるようなイメージです。

一見遠回りのようですが、実はこの「二重構造」が、不確実な時代ほど真価を発揮します。

なぜなら、ひとつのファンドや市場に頼らず、複数の投資先・運用者・資産クラスを束ねることで、リスクの偏りを抑えられるからです。

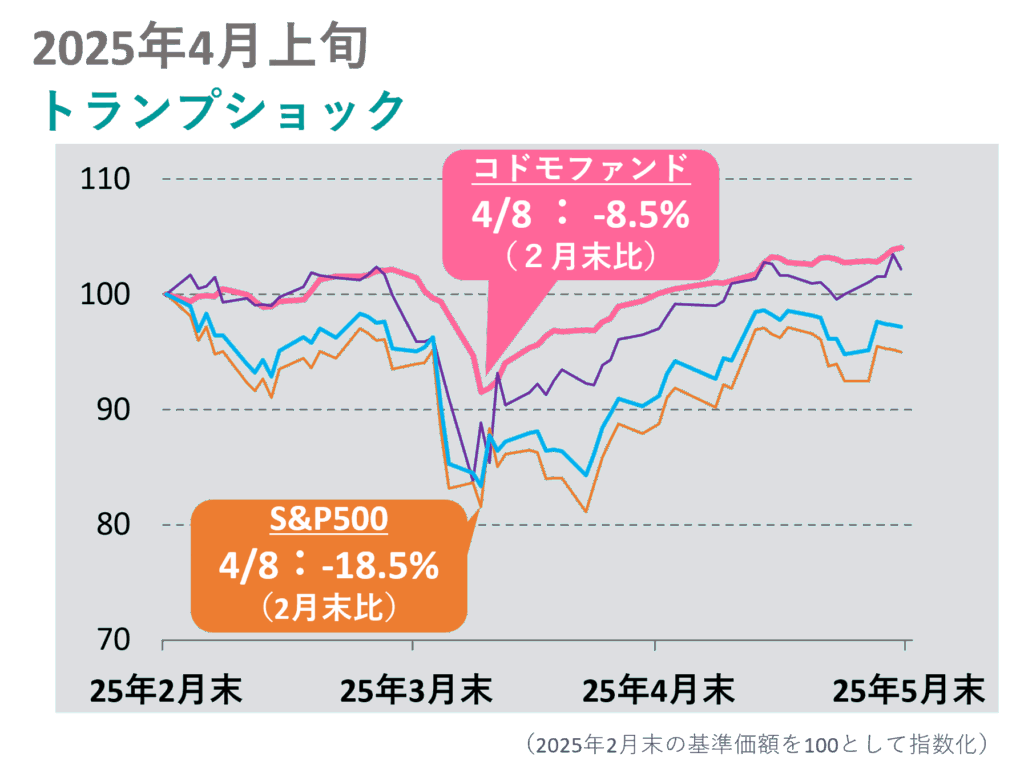

実例で見る「分散の力」:パリミキアセットマネジメント コドモファンド

手前味噌ではありますが、たとえば、パリミキアセットマネジメントが運用する 「コドモファンド」。

これはマザーファンドを通じて、世界中の優良ファンド15ファンド(2025年9月末現在)に分散投資をしているファンド・オブ・ファンズ型の商品です。(https://pmam.co.jp/codomo/)

このファンドの実績を見ると、まだ記憶に新しい、トランプショック(2025年4月8日)時にS&P500が▲18.5%だったのに対して、コドモファンドは▲8.5%のマイナスにとどまっており、その後の回復基調も、2025年2月末を基準とした場合、S&P500を上回っています。

もちろん、すべてのFoFsがこのように成功するとは限りませんが、少なくとも「単なる平均的なファンドの寄せ集め」ではなく、優れた運用者を組み合わせ、マーケットの変化によって比率を調整することで、安定性と成長性の両立が可能であることを示しています。

投資初心者でもわかる「強さの理由」

「なぜ、そんなに安定しているの?」という疑問に対する答えは、意外とシンプルです。

① いくつものファンドを組み合わせることで、好不調をならす

たとえばAファンドが不調でも、BやCが支える。チーム戦のような構造。

② 運用者の“当たり外れ”リスクを軽減

ひとりの運用者に賭けるのではなく、複数のプロの知見を束ねることで、“外したときの痛手”を小さくできる。

③ 株以外にも投資できる柔軟さ

FoFsの多くは、株だけでなく債券、REIT(不動産)、オルタナティブ資産なども組み入れ可能。たとえば株価が下がっても、債券やインフラ関連が支える仕組みを作れる。

メリットと注意点を整理

メリット

・リスク分散が効きやすく、下落相場での耐性がある

・複数のプロの知見を一つのファンドで享受できる

・それぞれのファンドが状況に応じて柔軟にポートフォリオを見直すため、全体として時代や市場の変化に強い仕組みになっている

デメリット

・信託報酬などのコストが少し高め(「二重構造」のため)

・ファンドの中身がやや見えにくい

・好調相場では分散しすぎてリターンが平均化しやすい

ただし、これらは「保険料」と考えれば納得できる範囲です。いざという時に“暴落を最小限に抑える”という安心感こそ、FoFsの最大の価値なのです。

また、通常運用実績は信託報酬を差し引いた後の数字が示されるため、信託報酬の大小で選ぶのではなく、単純に運用実績の高低で見た方がシンプルで合理的と言えます。

まとめ:どんな相場でも折れにくく、しなやかに

事例としてもお見せしたましたが、トランプショックやコロナショックを振り返ると、世界株インデックスが一時的に大幅に落ち込んだ中で、分散度の高いFoFs型ファンドは下落率が約半分にとどまった事例もあります。

暴落を「避ける」ことはできなくても、「和らげる」ことはできる——これがFoFsの真価です。

先の見えない時代ほど、ひとつの資産や国、市場に依存しない柔軟な構造が重要です。

ファンド・オブ・ファンズはまさに、“広く・しなやかに・着実に”投資を続けるための頼れる仕組み。これから投資を始める方にこそ、知っておいてほしい考え方です。

- 渡邉格史

- 株式会社パリミキアセットマネジメント

取締役 - 国内銀行に16年間在籍し(その内半分は米国駐在)、その後、外資系のコンサルティングファームに16年間在籍。銀行員として養った金融知識とコンサルタントとして鍛えられた課題解決力で、少しでもパリミキアセットマネジメントのお客様のお役に立ちたいと考えております。

おすすめ記事

タグ一覧

関連記事

-

2026年03月02日

2026年03月02日【富とは何かシリーズ 第5回】「富の最終目的」――次世代と社会へのバトン、そしてファミリーオフィスという思想

-

2026年02月24日

2026年02月24日【富とは何かシリーズ 第4回】「お金は汚い?」という無意識のブレーキ――日本人の美徳を資産形成にも活かす

-

2026年02月16日

2026年02月16日【富とは何かシリーズ 第3回】「労働依存」から「仕組み作り」へ――日本人の勤勉さを、未来を守る力に変える

資産運用・投資セミナーを開催しております

-

AI時代の生き方・育て方

2026年2月22日(日)13:00〜15:00

(受付開始12:00、開場12:30より) -

パリミキフェア2026 in 川越

2月17日(火曜日)10:00〜20:00

2月18日(水曜日)10:00~19:00 -

パリミキアセットマネジメント2026新年会 <大阪>

大阪2026年1月31日(土) 13:00 ~ 15:00

-

パリミキアセットマネジメント2026新年会 <東京>

東京2026年1月23日(金) 18:00 ~ 20:00

-

「株価上昇は続くのか?米国経済の行方と運用戦略」

◆金融コンサルタント経済評論家 岩本沙弓氏

◆ファンドマネージャー 宇野隆一郎大阪2025年11月18日(火) 18:30 ~ 20:30

おすすめ記事

タグ一覧